投資信託とは

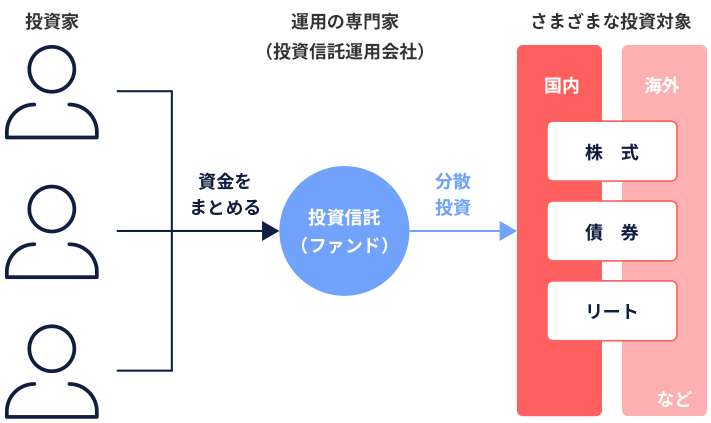

投資信託とは、投資家から預かったお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品です。

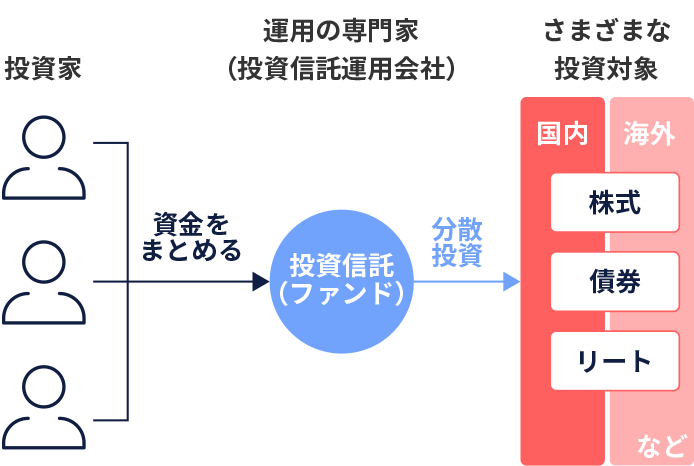

市場環境などによって投資信託の運用成果は変動し、それによって生じた損益はそれぞれの投資額に応じてすべて投資家に帰属します。投資信託は元本が保証されている金融商品ではなく、預貯金と異なります。

※上記はあくまでイメージであり、すべてを説明しているものではありません。

投資信託の主な特徴

分散投資できます

また、個人では買えない・買いにくい海外の株式や債券、特殊な金融商品への投資も可能になります。

また、決算ごとに公認会計士による監査を受けているため、透明性も高いといえます。

*2 金融機関が破たんした場合、預金保険対象外の預金、および、預金保険の対象預金のうち決済用預金以外の預金の元本1,000万円とその利息を超える部分は保護されません。また、外貨預金など預金保険の対象外となる預金もあります。詳しくは、預金保険機構または金融庁のホームページなどでご確認ください。

*3 一部の預金商品に関しては解約手数料等が必要になる場合があります。詳しくは、取扱いの金融機関にご確認ください。

※上記は預金と投資信託の違いの一例を示したものであり、すべてを説明しているものではありません。

投資信託の仕組みと各機関の役割

投資信託は、販売・運用・資産の保管などの業務を行う、それぞれ専門の機関が役割を果たすことで成り立つ金融商品です。

一般的に、投資信託は販売会社で販売され、投資家からの申込金は信託銀行を通じて金融市場に投資されます。

運用会社は投資信託の設定や運用の指図を行います。

三菱UFJアセットマネジメントダイレクト「mattoco」は、運用会社である三菱UFJアセットマネジメントが販売会社を通さずに直接お客さまに投資信託の取引サービスを提供する直販の仕組みをとっています。

※上記はあくまでイメージであり、すべてを説明しているものではありません。

投資信託の安全性

投資信託は、制度上、投資信託にたずさわる各機関が破たんしたとしても、投資家の信託財産は保全される仕組みになっています。

ただし、投資信託の運用によって生じた損益は、それぞれの投資額に応じて投資家に帰属します。投資信託は元本保証のない金融商品であることにご注意ください。

破たんした場合

破たんした場合

破たんした場合

基準価額とは

投資信託の値段のことを基準価額といいます。

一般的な投資信託の基準価額は、投資信託が組入れている株式や債券などの時価評価を基に算出され、1日に1つの価額として公表されます。この基準価額をもとに、投資信託の購入や換金が行われます。

基準価額は、運用会社、販売会社などのホームページや日本経済新聞などで調べることができます。

基準価額の算出方法

この純資産総額を投資信託の総口数で割ると、1口当たりの価額、すなわち「基準価額」が算出されます。

一般的に、1万口当たりの基準価額が公表されています。

基準価額が確定し、公表された後に投資信託の取引ができると、すでに投資信託を保有している投資家の利益が阻害されるため、このようなブラインド方式を採用しています。

投資信託のリスク

投資信託は基準価額の変動により、損失を被る可能性のある金融商品です。基準価額に影響を及ぼす主な変動要因には、以下のものがあります。

価格変動リスク

有価証券の価格が変動するリスクです。

保有している株式や債券などの価格が下落することで、基準価額の下落要因となります。

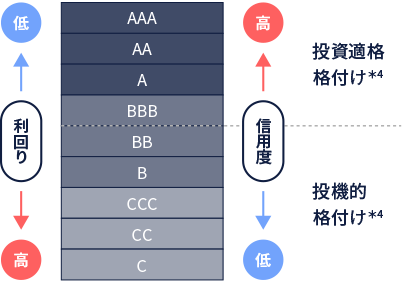

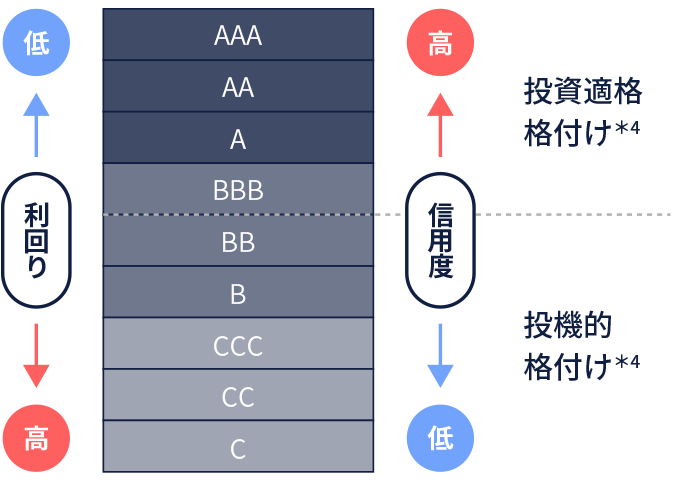

信用リスク

有価証券の発行体の財務状況の悪化により元本や利子の支払いが不能になるリスクです。発行体が破たんなどすることで基準価額の下落要因となります。*4 格付けとは、債券などの元本や利子が、償還まで当初契約の定め通り返済される確実性の程度を評価したものをいいます。格付機関が、債券などの発行者の財務能力、信用力、今後の方向性などを分析、評価して、数字や記号で簡潔に表します。この図は、S&P、Fitchにおける定義です。

*4 格付けとは、債券などの元本や利子が、償還まで当初契約の定め通り返済される確実性の程度を評価したものをいいます。格付機関が、債券などの発行者の財務能力、信用力、今後の方向性などを分析、評価して、数字や記号で簡潔に表します。この図は、S&P、Fitchにおける定義です。

流動性リスク

有価証券等の売買に関わるリスクです。

市場の流動性が低く、想定より不利な価格での取引となってしまうリスクです。

為替変動リスク

外貨建の資産を保有していることにより生じるリスクです。円に対して対象通貨の価値が下落することで基準価額の下落要因となります。

カントリー・リスク

政治や経済、社会情勢等の変化に伴うリスクです。

主に新興国に関連するリスクで、クーデターや取引規制などが含まれます。

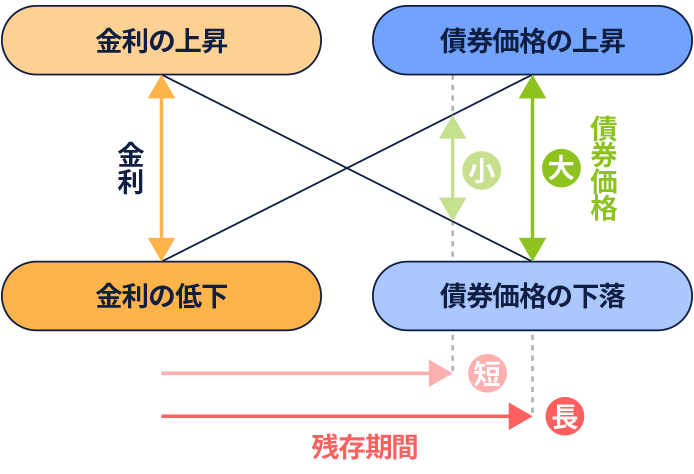

金利変動リスク

主に債券に関わるリスクです。金利が上昇すると債券価格の下落要因となります。一般的に残存期間*5が長いほど金利の変化による債券価格の変動が大きくなる傾向があります。*5 残存期間とは、発行済みの債券の償還までの期間のことです。年単位で表示されるため、残存年数や残存年限などとも呼ばれます。

※上記の各リスクはそれぞれの概要を説明したものです。ファンドごとにリスクの種類や大きさは異なります。詳しくは、投資信託説明書(交付目論見書)等をご確認ください。

※上記のイメージ図はあくまでも一般的な関係を示したものであり、必ずしも実際の値動きを示すものではありません。

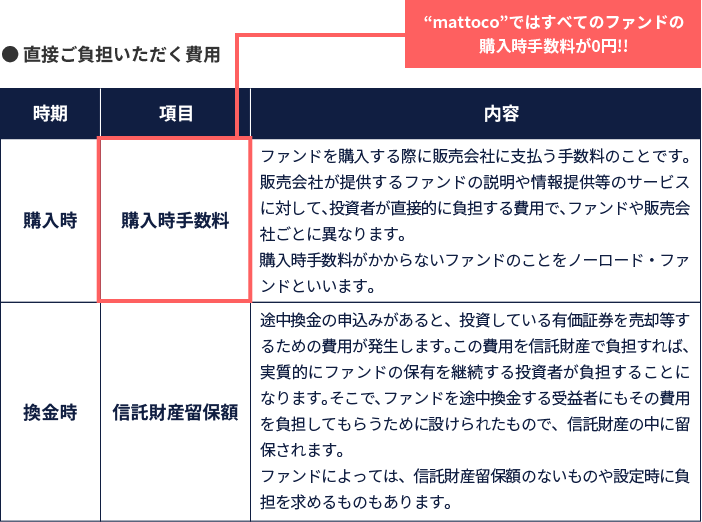

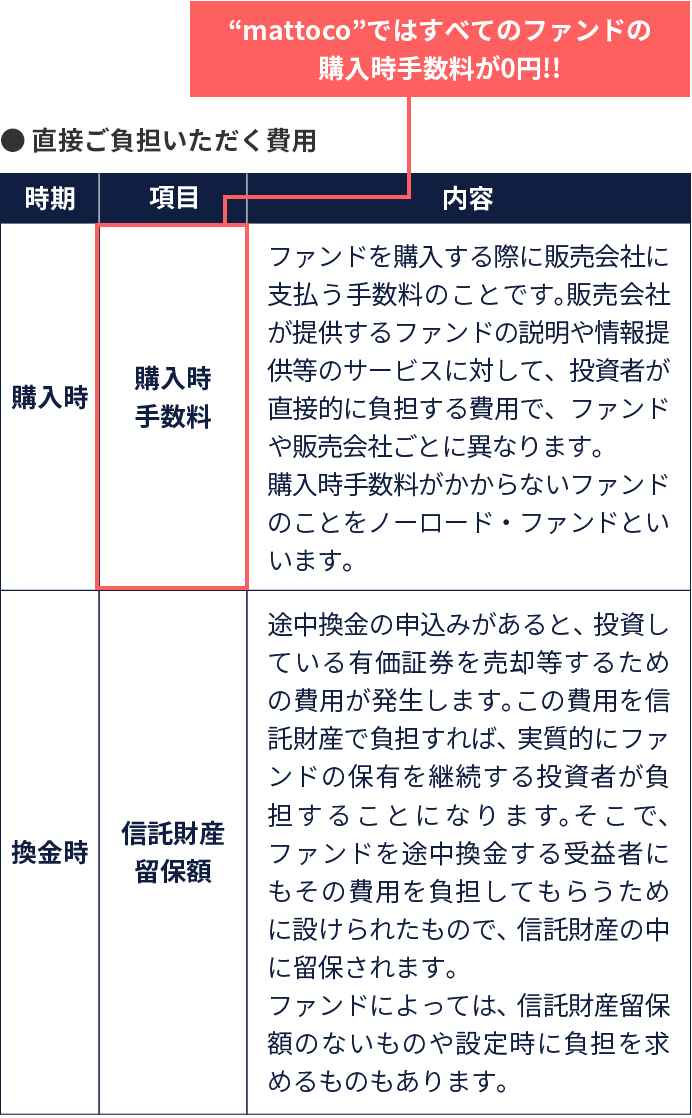

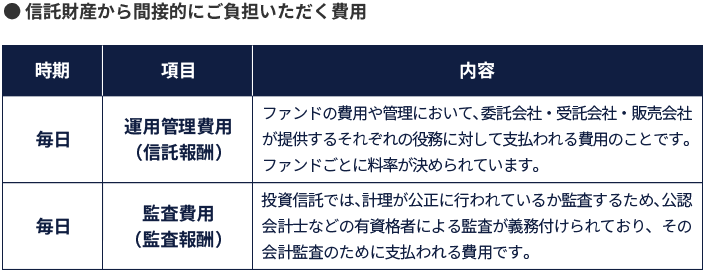

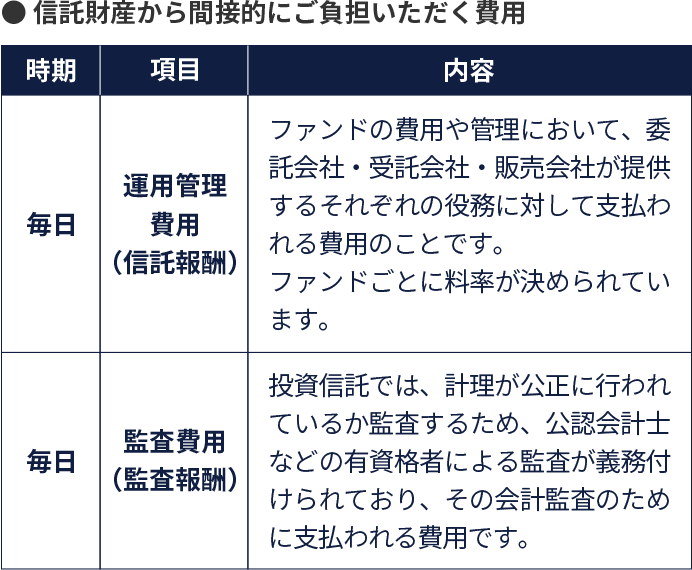

投資信託の主な費用

投資信託の取引を行う際には、さまざまな費用がかかります。どのような費用がかかるかについては、投資信託説明書(交付目論見書)などで確認することができます。

※上記の費用(手数料等)の支払い実績は、交付運用報告書に開示されています。

※上記の他、ファンドによってご負担いただく費用があります。詳しくは、投資信託説明書(交付目論見書)などでご確認ください。

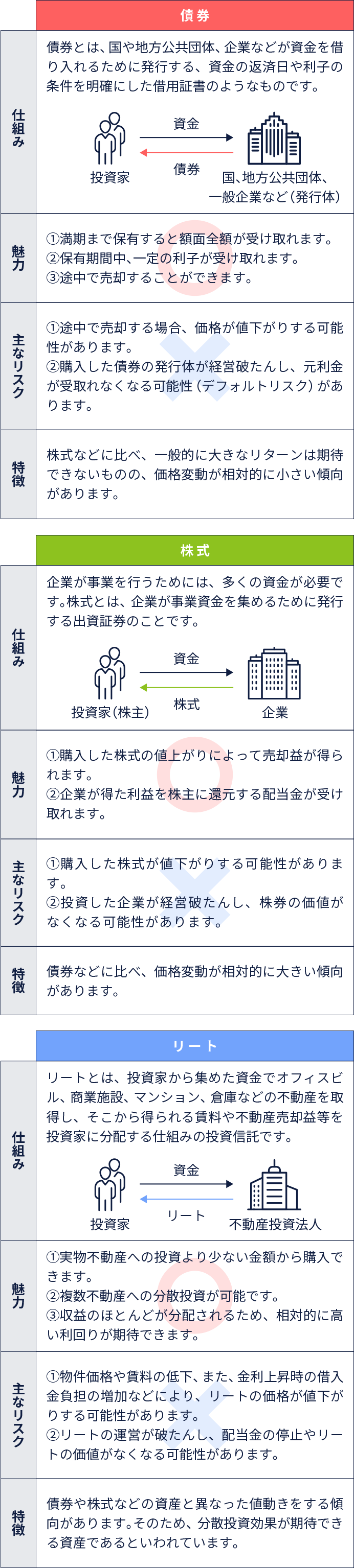

投資対象となる代表的な資産の主な特徴

資産運用を始める前に、それぞれの資産(債券・株式・リート)の特徴を把握しておきましょう。

※上記は各資産の主な特徴や仕組みのイメージを示したものであり、すべてを説明しているものではありません。

このページでは、「投資信託の基礎」について解説しました。

次のページ「投資信託の選び方」では、投資信託(ファンド)の選び方についてご説明します。

資産形成の基本から学びたい場合は、「資産形成が必要な理由」をぜひご覧下さい。