![]()

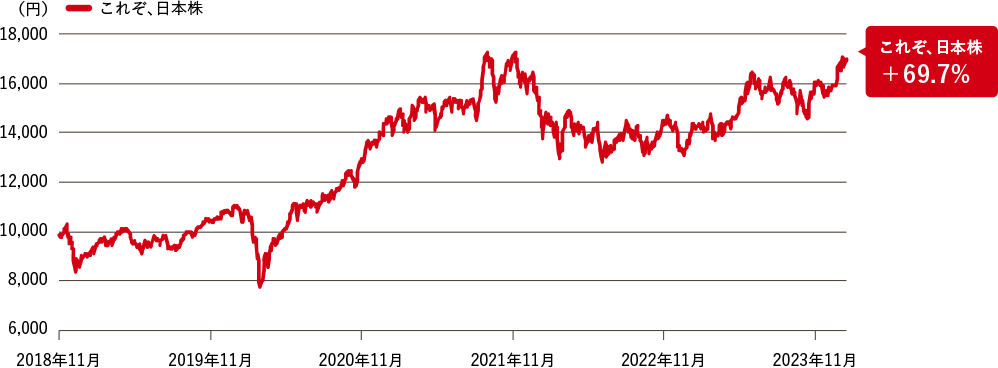

※基準価額は、信託報酬控除後の値です。 基準価額は1万口当たりです。

※上記実績は過去のものであり、将来の運用成果等を保証するものではありません。また、税金・手数料等を考慮しておりません。

※2018年のこれぞ、日本株の騰落率は、当初設定価額(10,000円)を起点として計算しています。

※2018年の騰落率は、当ファンド設定日2018年11月16日から2018年12月28日までのデータを使用しています。

※ファンドの騰落率と実際の投資家利回りは異なります。計測期間が異なる場合は、結果も異なる点にご注意ください。

※上記実績は過去のものであり、将来の運用成果等を保証するものではありません。また、税金・手数料等を考慮しておりません。

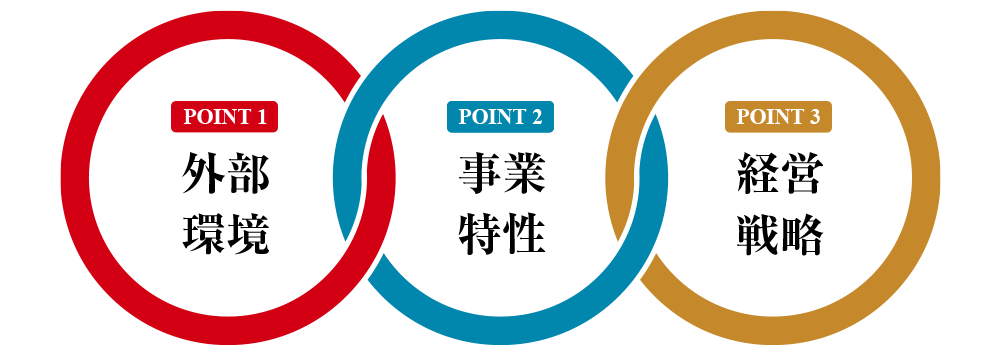

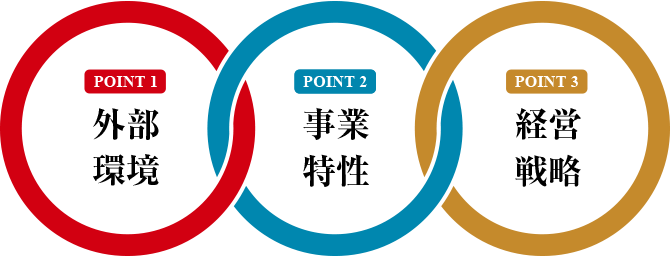

銘柄の属する業界の将来性・成長性はもとより、他社競合状況等のビジネス環境を理解するのは非常に重要です。

提供商品の独自性・将来性や価格決定権を左右するブランド力を把握し、事業拡大のポテンシャルを見定めます。

利益を成長させるための具体的戦略の有無はもちろん、その戦略を実行できる経営者・人材・資源の有無は企業成長を見通す上で重要な判断材料です。

-

- 上記のポイントを踏まえて成長銘柄を選んだ具体例を教えてください。

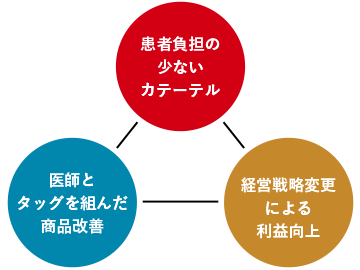

とある医療機器メーカーの例がわかりやすいかと思います。

定量・定性分析で抽出された同社はトレンド(POINT1 外部環境)を捉えた患者負担の少ないカテーテルを戦略商品としていました。またブランド力(POINT2 事業特性)向上への取組として権威ある医師とタッグを組んだ商品改善を行っていました。面談を通じてその事実を知り、成長の確信度が高まったことから投資を行いました。

-

- ポイント1・2の外部環境と事業特性ですね、ポイント3経営戦略はいかがでしょう?

-

はい、それまで販売網は提携先に頼っていた同社ですが、ブランド力の向上に合わせて陣容を整え、代理店販売から直接販売に切り替える経営戦略をとり、利益を伸ばしてきました。加えて、今後は先日実施した買収の効果に期待しています。

成長銘柄選定のポイント3つを見事に満たした事例と言えますね。

-

- この医療メーカーのようにポイントをすべて満たす例というのは数多いのでしょうか?

3つのポイントが全てそろわないと投資しないのでしょうか? -

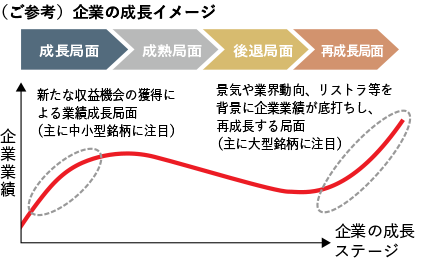

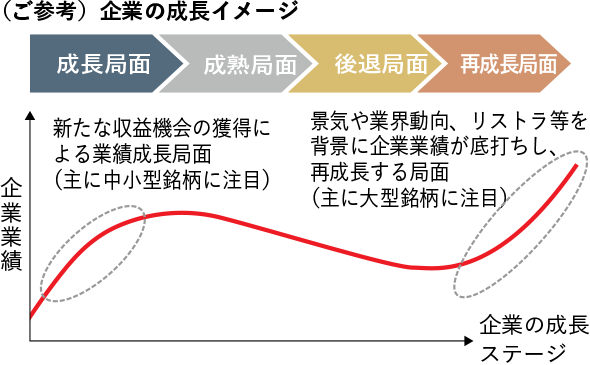

※上記はイメージであり、全ての企業に当てはまるものではありません。

もちろん、全てそろっている銘柄がベストです。しかし、特に中小型株においては最初から全てがそろっている企業はほとんどありません。これらの観点をもとに、企業の業績成長確度、企業価値の拡大を確認しながら投資をしていきます。

大型株については、国内・海外景気動向、業界動向、マネジメント交代等を考慮し利益成長する局面を見落とさないよう注意しています。当ファンドでは、銘柄の成長・再成長局面を捉える投資を目指しています。(イメージ図参照)

- この医療メーカーのようにポイントをすべて満たす例というのは数多いのでしょうか?

※上記の銘柄見極めのポイントや成長ステージのイメージは銘柄選定の視点を示したものであり、すべてを網羅するものではありません。また、実際にファンドで投資する銘柄の将来の運用成果等を示唆・保証するものではありません。上記プロセスは、今後変更されることがあります。

-

-

アクティブファンドはインデックスファンドよりコストが高く避けるべきだ、との声もありますがどうお考えですか?

アクティブファンドはインデックスファンドよりコストが高く避けるべきだ、との声もありますがどうお考えですか?

-

アクティブファンドのコストが相対的に高いのは事実です。ただし、コストを織り込んでなお良好な運用成果を上げているアクティブファンドもあるので、コスト比較だけでアクティブファンドを避けるべきとすることには違和感があります。

-

-

-

もし、自分が一般投資家の立場ならどうやってアクティブファンドを選びますか?

もし、自分が一般投資家の立場ならどうやってアクティブファンドを選びますか?

-

株式ファンドのファンドマネジャーとして、商品性が複雑でない、株式に投資するアクティブファンドを選ぶという前提でお答えすると、まずは、運用成果がしっかり出ているかを確認します。TOPIXをベンチマークにする日本株ファンドを例に挙げるなら、TOPIXを上回る運用成果を上げているか、は必須確認事項です。次いで、その運用成果の継続性を確認します。もちろん、過去の運用実績は将来の運用実績を保証するものではありませんが、長期にわたりTOPIXを上回るパフォーマンスを上げ続けているのか、たまたま特定の期間だけ大きく成果が出ているのかについては見定める必要があります。特定の期間だけ成果が出ているファンドは、単なるラッキーの可能性があるので、除外していきます。そうして絞られたファンドの中から、運用プロセスなど商品性の詳細を確認して選びます。

-

-

-

過去の実績は将来の運用成果を示唆・保証するものではないと思うのですが、過去実績の確認はなぜ重要なのですか?

過去の実績は将来の運用成果を示唆・保証するものではないと思うのですが、過去実績の確認はなぜ重要なのですか?

-

将来のことは不確実なので、過去実績が将来の運用成果と直接的に結びつかないのは事実でしょう。

ですが、過去に良好な実績を残したという事実は、当時の経済環境等を捉えた運用ができていたということでもあるので、一定の評価は必要なはずです。

-

-

-

これぞ、日本株に投資をするなら、つみたて投資と一括投資はどちらがおすすめですか?

これぞ、日本株に投資をするなら、つみたて投資と一括投資はどちらがおすすめですか?

-

これは買い時・売り時が絡むので、万人に当てはまる正解はありません。しかし、“これぞ、日本株”は銘柄を絞って投資(61銘柄2024年1月末時点)をしているので、TOPIX(2,000銘柄超)などと比べると大きな値動きをする傾向があることや、株式市況が大きく下落した時には、どうしても買いを躊躇してしまいがちになるところ、経験上そんな時こそが絶好の買い場であったことが多々あることから、つみたて投資を通じて自分で投資タイミングを選ばず、淡々と時間・金額分散を効かせた投資を行うのは一手ではないでしょうか。

-

※上記は仮定を置いた上での、運用責任者の感想・見解であり、当社としての公式見解ではありません。昨今運用責任者の生の声を聞きたいというご要望を多く受けたことから開示するものであり、投資に際してはご自身の判断と責任で行っていただくようお願いいたします。

これぞ、日本株の目的・特色

■ファンドの目的

わが国の株式を主要投資対象とし、主として中長期的な値上がり益の獲得をめざします。

■ファンドの特色

特色1

主としてわが国の株式に投資を行います。

- ボトムアップ・アプローチを基本としたアクティブ運用を行い、主に企業の成長性に着目して運用を行います。

- 株式の組入比率は高位を維持することを基本とします。

特色2

年1回の決算時(4月20日(休業日の場合は翌営業日))に分配金額を決定します。

- 分配金額は委託会社が基準価額水準、市況動向等を勘案して決定します。ただし、分配対象収益が少額の場合には、分配を行わないことがあります。

- 分配金額の決定にあたっては、信託財産の成長を優先し、原則として分配を抑制する方針とします。(基準価額水準や市況動向等により変更する場合があります。

- 将来の分配金の支払いおよびその金額について保証するものではありません。

市況動向および資金動向等により、上記の運用が行えない場合があります。

これぞ、日本株の投資リスク

ファンドの基準価額は、組み入れている有価証券等の価格変動による影響を受けますが、これらの運用により信託財産に生じた損益はすべて投資者のみなさまに帰属します。

したがって、投資者のみなさまの投資元本が保証されているものではなく、基準価額の下落により損失を被り、投資元本を割り込むことがあります。

ファンドの基準価額の変動要因として、主に以下のリスクがあります。

- 株価変動リスク

株式の価格は、株式市場全体の動向のほか、発行企業の業績や業績に対する市場の見通しなどの影響を受けて変動します。組入株式の価格の下落は、基準価額の下落要因となります。 - 信用リスク

株式の発行企業の経営、財務状況が悪化したり、市場においてその懸念が高まった場合には、株式の価格が下落すること、配当金が減額あるいは支払いが停止されること、倒産等によりその価値がなくなること等があります。 - 流動性リスク

株式を売買しようとする際に、その株式の取引量が十分でない場合や規制等により取引が制限されている場合には、売買が成立しなかったり、十分な数量の売買が出来なかったり、ファンドの売買自体によって市場価格が動き、結果として不利な価格での取引となる場合があります。

上記は主なリスクであり、これらに限定されるものではありません。

これぞ、日本株に係る費用について

| 投資者が直接的に負担する費用 | |

|---|---|

| 購入時手数料 | ありません。 |

| 信託財産留保額 | ありません。 |

| 投資者が信託財産で間接的に負担する費用 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 運用管理費用 (信託報酬) |

日々の純資産総額に対して、年率1.320%(税抜 年率1.200%)をかけた額 1万口当たりの信託報酬 : 保有期間中の平均基準価額 × 信託報酬率 × (保有日数/ 365)

※上記の計算方法は簡便法であるため、算出された値は概算値になります。 各支払先への配分(税抜)は、次の通りです。

※上記各支払先への配分には、別途消費税等相当額がかかります。 |

|||||||||

| その他の費用・ 手数料 |

以下の費用・手数料についてもファンドが負担します。

※上記の費用・手数料については、売買条件等により異なるため、あらかじめ金額または上限額等を記載することはできません。 |

|||||||||

※運用管理費用(信託報酬)および監査費用は、日々計上され、ファンドの基準価額に反映されます。毎計算期間の6ヵ月終了時、毎決算時または償還時にファンドから支払われます。

※上記の費用(手数料等)については、保有金額または保有期間等により異なるため、あらかじめ合計額等を記載することはできません。

<課税関係>課税上は、株式投資信託として取扱われます。個人投資者については、収益分配時の普通分配金ならびに換金時および償還時の譲渡益に対して課税されます。公募株式投資信託は税法上、一定の要件を満たした場合に「NISA(少額投資非課税制度)」の適用対象となります。ファンドは、NISAの「成長投資枠(特定非課税管理勘定)」の対象です。税法が改正された場合等には、変更となることがあります。

投資をご検討いただくにあたって

●投資は収益期待がある一方で、値下がり・元本割れの可能性もあり、その損益はすべてお客さまに帰属します。したがって、お客さまの状況等によっては、資金使途に照らして必ずしも投資が適した選択肢となるわけではない点にご留意ください。

●投資はお客さま自身の判断と責任で行っていただく必要があり、投資知識や投資対象商品への理解に不安がある場合は投資をお控えください。

また、投資の判断の基礎となる投資方針については、一般的に、資金使途や投資期間、経済状況やリスク許容度等を総合的に勘案した上で、適宜見直しを行うことが望ましいとされています。

留意事項

●mattoco(マットコ)とは、三菱UFJアセットマネジメント(以下、当社)が提供する、[1]「三菱UFJアセットマネジメントダイレクト」(インターネットを通じ、当社で口座開設や投資信託の購入・換金を行うことのできるサービス)および[2]当社を通じて投資信託をお取引する際に、参考となる投資関連情報提供等サービスの総称です。

●当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、当社よりお渡しする最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

●当ページの内容は作成時点のものであり、将来予告なく変更されることがあります。また、将来の市場環境等や運用成果等を示唆・保証するものではありません。

●当ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

●当ページに掲載の内容は、お客さまの投資目的、リスク許容度に必ずしも合致するものではありません。投資に関する最終決定はお客さまご自身でご判断ください。